|

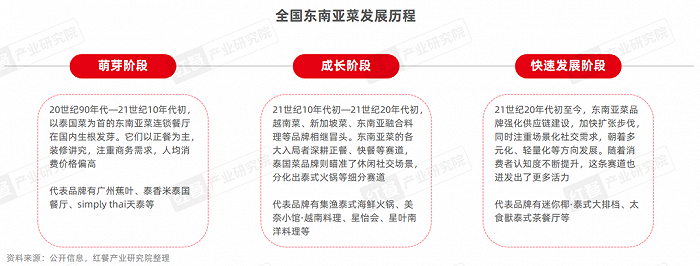

东南亚菜是异国菜系中热度较高的一个菜系,其凭借浓郁的东南亚风情、上瘾的口味、多元的产品收获了众多消费者的喜爱。 2024年,东南亚菜整体发展情况如何?有哪些细分赛道值得关注? 进入快速发展期,东南菜门店总数超1.5万家东南亚菜在我国的发展时间不算太长,自20世纪90年代传入我国后,其历经萌芽阶段、成长阶段,当前已经进入了快速发展阶段。 经过多年的发展,目前东南亚菜已经分化出众多细分赛道。不少东南亚菜品牌瞄准场景化社交需求进行产品创新、场景创新等,为整个赛道增添了活力。

近年来,东南亚菜赛道发展迅速。据红餐大数据,截至2024年1月,全国东南亚菜门店总数超过15,000家。

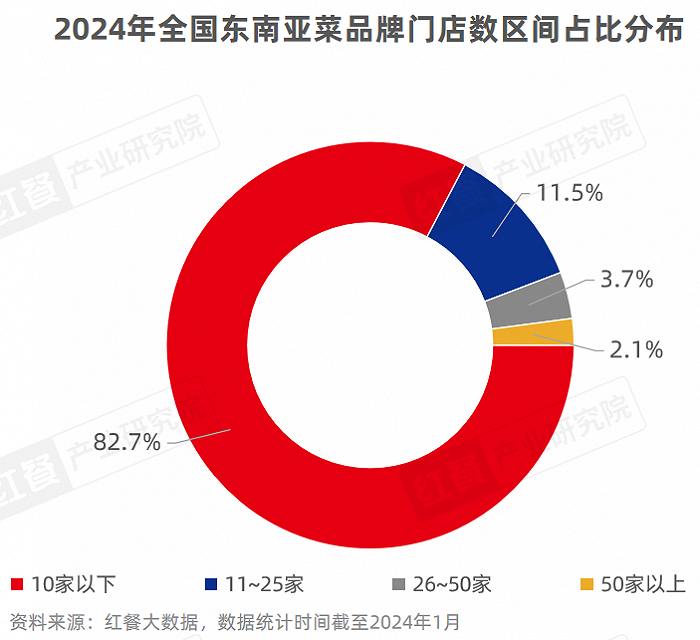

按细分赛道来看,东南亚菜可分为泰国菜、越南菜、新加坡菜、马来西亚菜等。其中,泰国菜坐稳了东南亚菜龙头老大的位置,其门店数占据了整个赛道的50%以上。除了泰国菜,越南菜、新加坡菜的发展势头也值得关注。 规模化程度相对低,八成以上品牌门店数在10家以下虽然东南亚菜近些年都在稳步地发展,但受制于制作工序较多、供应链建设仍待完善等,东南亚菜品牌规模化程度相对低。 据红餐大数据,截至2024年1月,超过八成的东南亚菜品牌门店数在10家以下,门店数超过50家的品牌占比仅有2.1%。

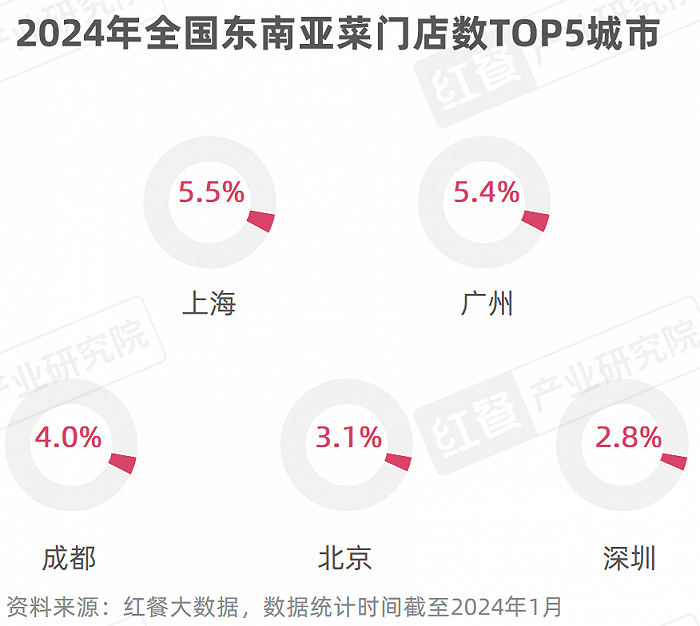

在区域分布上,东南亚菜门店主要集中在华南、华东、西南地区。其中,广东、四川、浙江是门店数排名前三的省级行政区,占比分别为21.0%、5.9%5.7%。城市分布上,上海、广州、成都的东南亚菜门店数最多。

此外,云南、广西的东南亚菜门店数占比也较高,分别为5.5%、3.9%。这两个省份与东南亚国家接壤,经济文化交流频繁,当地饮食也与东南亚菜有相似之处。 例如,云南菜强调辣和酸味,善用辣椒、香茅、柠檬、鱼露、橙皮等香料辅料,呈现独特口感;桂菜则有着“辣咸、酸辣、甜酸、鲜咸”等风味特征,广西米粉也与泰国米粉较为相似。 红餐产业研究院认为,这或是云南、广西的东南亚菜餐厅发展较为快速的重要原因。

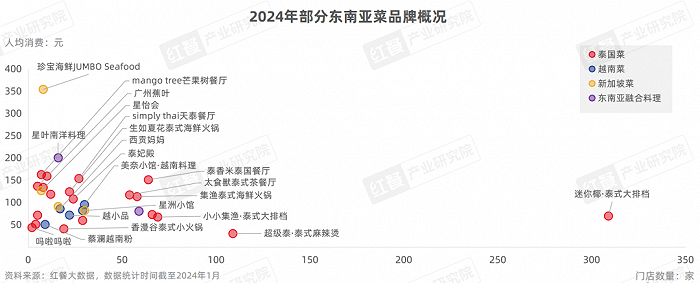

图片来源:红餐产业研究院摄 竞争格局方面,整体来看,大多数东南亚菜品牌的门店数量并不多,仅有迷你椰·泰式大排档、超级泰·泰式麻辣烫等少数品牌突破百店。在门店数靠前的东南亚菜品牌中,泰国菜品牌的数量较多,在越南菜、新加坡菜、东南亚融合料理等赛道中,亦有一些品牌的门店规模相对较大。

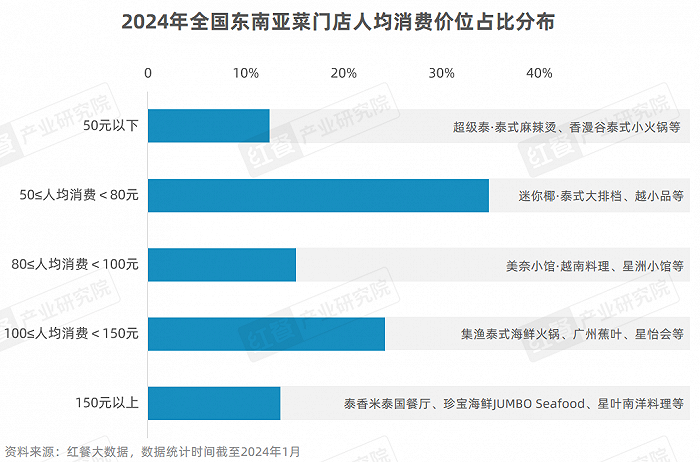

人均消费方面,据红餐大数据,截至2024年1月,34.8%的东南亚菜门店人均消费在50~80元,其次有24.2%的东南亚菜门店人均消费在100~150元。

此外,150元以上的价格带也有一些品牌在深耕,例如泰香米泰国餐厅、星叶南洋料理等,珍宝海鲜JUMBO Seafood等高端品牌的人均消费则突破了300元。 多元化趋势明显,“bistro”风吹进赛道在这份报告中,红餐产业研究院对东南亚菜的泰国菜、越南菜、新加坡菜、东南亚融合料理等多个细分赛道的整体情况展开了研究,其中泰国菜、越南菜表现突出。 在全国的东南亚菜细分赛道中,泰国菜的门店数、品牌数最多,消费者认知度也较高。 此外,泰国菜的细分趋势明显,泰式大排档、泰式小吃快餐、泰式饮品、泰式酒馆等细分赛道的品牌正在崛起,主打泰式生腌的品牌也在不断发展。 例如迷你椰·泰式大排档、小小集渔·泰式大排档等大排档通过营造街边烟火气,吸引了众多消费者。

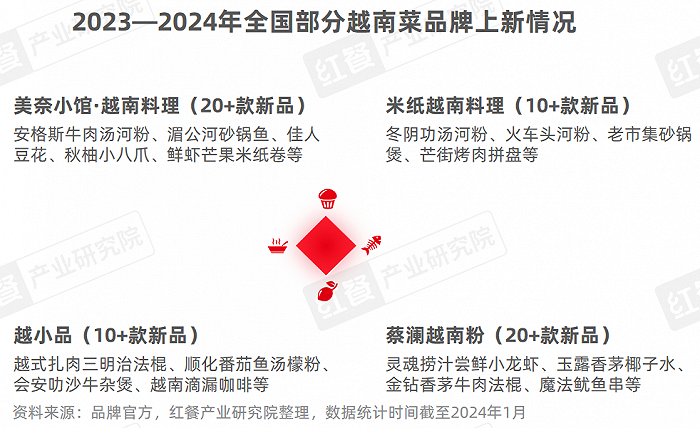

除了泰国菜,越南菜在我国的发展也颇为亮眼。红餐产业研究院梳理发现,国内的越南菜连锁品牌在21世纪10年代开始发展起来,此后越南菜吸引了资本和消费者的目光,逐渐有了更高的关注度。

图片来源:红餐产业研究院摄 国内的越南菜品牌产品大多比较多元,例如美奈小馆·越南料理、越小品等越南菜正餐品牌的产品线通常还会包含越南粉、越南小吃、越南烘焙甜品等。其中,越南粉目前已经发展成为一条独立的赛道,不仅细化出火车头河粉、越南檬粉等多种形态的产品,还孵化了蔡澜越南粉、PHO東田越南粉等品牌。

与此同时,红餐产业研究院还重点对东南亚菜赛道的产品、门店、供应链、渠道、传播等多方面的发展亮点进行了详细剖析,下面选取产品、门店、传播三个方面的部分内容做展示。 1.产品:结构多元,涵盖正餐、小吃快餐、饮品、甜品、烧烤等 东南亚菜品牌的产品结构丰富,正餐餐厅一般都会推出正餐、快餐、小吃、饮品、甜品类产品。例如泰香米泰国餐厅既有咖喱黄炒蟹等正餐菜品,又有香兰叶西米糕、百香果冰沙等;迷你椰·泰式大排档既有黄咖喱鸡等正餐菜品,又有金边炒粉、舂鸡脚、泰式奶茶等。

图片来源:红餐产业研究院摄 此外,有的东南亚菜品牌还推出了西式和中式菜品,例如集渔泰式海鲜火锅就推出了榴莲比萨、火焰牛排,Thaidoor·泰度推出了傣味鸡全翅等。

图片来源:红厨网摄 在上新产品时,每个细分赛道的品牌各有侧重点。泰国菜品牌会囊括正餐、小吃快餐、火锅、饮品、甜品、烧烤等多个赛道的产品,上新速度快、新品种类多;越南菜品牌在上新时,多瞄准越南粉产品;一些新加坡菜品牌在上新时,注重与潮汕菜的融合。 以越南菜为例,品牌通常聚焦越南粉进行上新,例如美奈小馆·越南料理的安格斯牛肉汤河粉、越小品的顺化番茄鱼汤檬粉、米纸越南料理的火车头河粉、蔡澜越南粉的特色虾酱牛肉拌粉等。此外,越南咖啡也逐步进入消费者视野,其中滴漏咖啡、鸡蛋咖啡是其特色产品。

2.打造多样化消费场景,刮起东南亚式微醺“bistro”风 近年来,东南亚菜品牌积极探索创新门店模式,并刮起了东南亚式微醺“bistro”风。上海、广州、深圳、重庆、长沙等多地均出现了东南亚风情的小酒馆,东南亚式“深夜食堂”悄然立足。其中,泰式小酒馆居多,涌现出富贵椰、安泰an Thai等品牌,泰香米泰国餐厅等正餐品牌也开始涉足这条新赛道。

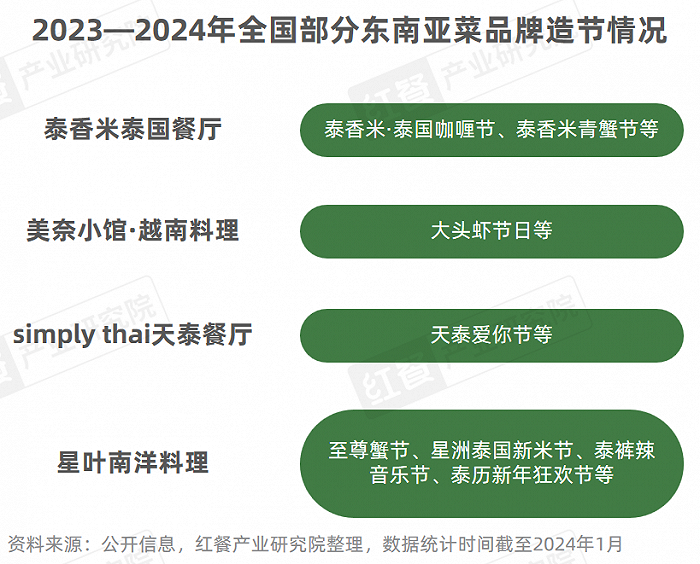

3.品牌通过造节强化东南亚标签,时尚性、文化性、趣味性并存 为了吸引更多消费者,东南亚菜品牌不断推陈出新,举办各种品牌传播活动。其中,直播、联名、线下互动是东南亚菜品牌常见的传播手段。为了兼顾活动的时尚性、文化性、趣味性,造节成为一些东南亚菜品牌倾力打造的传播形式。

品牌在造节时,不仅有常见的各类品牌节,还有音乐节、主题季等形式,便于满足消费者的娱乐和沉浸式打卡需求。 除了产品、门店、传播,东南亚菜品牌在供应链和渠道上也有创新之处,详情可下载报告完整版查阅。 结语近年来,东南亚菜这条赛道迸发了不少活力,同时也面临着三大主要问题,即供应链仍待完善、同质化问题突出、性价比仍待提升。红餐产业研究院针对其痛点提出了三大经营建议:夯实供应链建设、深挖细分赛道、往“轻”处发力。 (责任编辑:) |