|

一、三达膜环境技术股份有限公司 三达膜成立于2005年,公司专注于膜材料研发、膜组件生产、膜工艺设计、膜设备制造、膜系统集成和膜技术应用(100%),掌握了先进无机非金属膜材料与高性能复合膜材料的研制方法,构建了一条涵盖“膜材料-膜组件-膜设备-膜软件-膜应用”的膜产业链,服务涵盖特种分离与水处理两大应用领域。

敏感报道 《国际金融报》:主板IPO“折戟”转战科创板,三达膜这回能如愿吗 五大问题导致被否;部分改善;研发占比偏低。 《中国经济网》:三达膜隐瞒实控人抽逃出资,一年以上应收账款近2亿 三达膜A股补血,控股股东新加坡退市,实控人1997年加入新加坡国籍;实控人对福建金鑫三达科技抽逃出资,招股书未披露;应收账款占比高,2015年公司一年以上应收账款超1.8亿元;经营性现金流净额低于净利润;负债近7亿元,银行借款连续3年超2亿元;收购四平市污水处理厂,债务纠纷未披露。 《中国网财经》:三达膜闯关科创板,计提坏账准备近亿元,部分子公司涉无证经营 研发费用率不及科创板申报企业平均水平;经营性现金流净额逐年下滑;部分水务投资运营子公司遭处罚。 《长江商报》:三达膜一年以上应收账款占超40%,涉多起诉讼案和行政处罚 应收账款规模走高;多次因环保问题被处罚。 二、宁波长阳科技股份有限公司 长阳科技成立于2010年,公司是一家拥有原创技术、核心专利、核心产品研发制造能力的全球领先高分子功能膜高新技术企业,主要从事反射膜、背板基膜、光学基膜及其它特种功能膜(96.92%)的研发、生产和销售。

敏感报道 《电鳗快报》:长阳科技冲刺科创板,应收账款占流动资产超一半 研发费用占比不足4%,管理费销售费占比超行业平均;应收账款占流动资产超一半。 《中国网》:长阳科技的“科创含金量”,研发投入占营收比不足4% 陷专利诉讼被索赔 研发投入略低,身陷专利诉讼风波;经营性现金流波动大,负债率偏高。 《北京商报》:研发占比“不达标”,长阳科技“跛脚”闯关科创板 曾于2016年挂牌新三板,2018年2月摘牌;最近三年累计研发投入占最近三年累计营业收入的比例仅为3.8%。 《国际金融报》:长阳科技闯科创板负债率超同行,收入暴涨毛利率暴跌 膜材料行业同场竞技;选10亿元“市值圈”;资产负债率远高同行;“傍上”三星,收入暴涨毛利率暴跌。 三、江苏浩欧博生物医药股份有限公司 浩欧博成立于2009年,公司所处行业为生物医药行业,具体属于体外诊断行业,专业从事体外诊断试剂(98.30%)的研发、生产和销售。

敏感报道 《新浪财经》: 浩欧博靠谱吗?瞄准1亿过敏者,创始人母子三人三国籍 漂洋过海,母子三人携手治过敏;配套销售有风险,采购过于集中;应收账款增加,现金流存压。 《中国经营网》:“试剂加仪器”捆绑销售遭严管,浩欧博配套销售模式引争议 仪器+试剂配套销售;期间费用持续攀高。 《资本邦》:浩欧博申报科创板IPO,担心存货保管不当风险 存在因计划不合理、保管不当或者无法在有效期时间内实现销售而导致生物制品失效报废的风险。 四、锦州神工半导体股份有限公司 神工股份成立于2013年,公司是国内领先的半导体级单晶硅供应商,主营业务为半导体级单晶硅材料(100%)的研发、生产和销售。公司核心产品为大尺寸高纯度半导体级单晶硅材料,目前主要应用于加工制成半导体级单晶硅部件,是晶圆制造刻蚀环节所必需的的核心耗材。

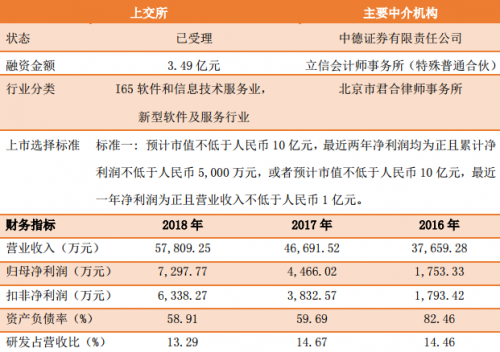

敏感报道 《北京商报》: 研发“三低”的神工股份拿什么上科创板 研发人员相对较少,研发投入占比相对较低,且研发人员平均薪酬较低。 《叩叩财讯》:科研人员年薪仅3万?神工股份“浑水摸鱼”科创板 薪水不如应届毕业生的研发人员;专利的假象繁荣。 《号外财经》:神工股份冲刺科创板,研发投入不足4%,销售99%靠日韩美 研发投入占比不到4%;毛利率行业领先;销售主要靠日韩市场。 五、北京致远互联软件股份有限公司 致远互联成立于2002年,公司始终专注于企业级管理软件领域,为客户提供协同管理软件产品、解决方案、协同管理平台及云服务,集协同管理产品(99.81%)的设计、研发、销售及服务为一体,是中国领先的协同管理软件提供商。

敏感报道 《中国证券网》: 致远互联科创板IPO获受理,用友网络二六三等参股 公司拥有超过3万家客户,涵盖制造、建筑、能源、金融、电信、互联网及政府机构等众多行业和领域。 《国际金融报》:致远互联冲刺科创板,用友网络是创始人又是竞争对手 利润增速惊人;“爱”研发“更爱”营销;创始人兼竞争对手? (责任编辑:) |